Mục lục [Ẩn]

Nếu trước đây, ngân hàng truyền thống đòi hỏi khách hàng phải đến quầy để thực hiện giao dịch, thì nay ngân hàng số đã thay đổi hoàn toàn cách chúng ta tiếp cận tài chính. Chuyển tiền tức thì, thanh toán hóa đơn mọi lúc, quản lý tài chính thông minh – tất cả chỉ trong một ứng dụng. Cùng AI FIRST khám phá ngay những lợi ích mà ngân hàng hiện đại này mang lại!

1. Ngân hàng số là gì? Thực trạng phát triển ngân hàng số tại Việt Nam

Ngân hàng số (Digital Banking) là hình thức số hóa toàn bộ dịch vụ và hoạt động của ngân hàng truyền thống, cho phép khách hàng thực hiện mọi giao dịch trực tuyến thông qua các thiết bị kết nối Internet như điện thoại thông minh, máy tính bảng.

Ngân hàng số đang phát triển mạnh mẽ tại Việt Nam, với 96% ngân hàng đã có chiến lược số hóa và 92% triển khai ứng dụng ngân hàng số. Hầu hết các giao dịch như chuyển khoản, thanh toán hóa đơn, gửi tiết kiệm, vay vốn đều có thể thực hiện trực tuyến, giúp khách hàng tiết kiệm thời gian, giảm phụ thuộc vào giao dịch tại quầy.

Các ngân hàng lớn như Vietcombank, MB Bank, Techcombank đang đầu tư mạnh vào nền tảng số. Vietcombank đã thay thế hoàn toàn Internet Banking & Mobile Banking cũ bằng VCB Digibank, cung cấp hệ sinh thái tài chính số hiện đại. MB Bank và VPBank NEO cũng cho phép mở tài khoản, vay vốn online và đầu tư ngay trên ứng dụng.

Thanh toán không tiền mặt bùng nổ khi ngân hàng kết hợp với MoMo, ZaloPay, Viettel Money, đồng thời hỗ trợ Apple Pay, Samsung Pay, QR Code, NFC, Tap-to-Pay. Từ siêu thị, nhà hàng, taxi đến thương mại điện tử, khách hàng có thể thanh toán ngay trên điện thoại mà không cần dùng tiền mặt hay thẻ ATM.

Các ngân hàng cũng đang ứng dụng AI, Big Data và Blockchain để nâng cao bảo mật và tối ưu hóa dịch vụ. Hệ thống chấm điểm tín dụng AI trong ngân hàng giúp vay vốn online chỉ trong vài phút, giảm thời gian xét duyệt. Blockchain được tích hợp để bảo vệ giao dịch và hạn chế gian lận tài chính.

2. Lợi ích của ngân hàng số đối với doanh nghiệp

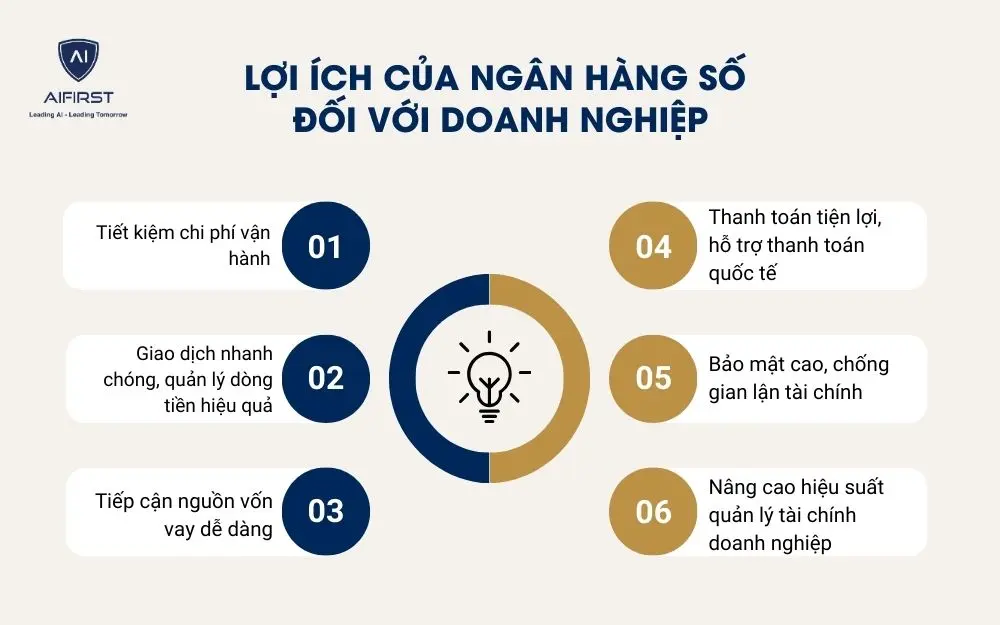

Ngân hàng số không chỉ giúp cá nhân giao dịch thuận tiện mà còn mang lại nhiều lợi ích vượt trội cho doanh nghiệp vừa và nhỏ. Nhờ công nghệ hiện đại, doanh nghiệp có thể tiết kiệm chi phí, tối ưu dòng tiền, tiếp cận vốn nhanh chóng và bảo mật giao dịch tốt hơn. Dưới đây là những lợi ích cụ thể khi sử dụng ngân hàng số:

- Tiết kiệm chi phí vận hành: Ngân hàng số giúp doanh nghiệp giảm đáng kể chi phí tài chính, bao gồm phí giao dịch, phí duy trì tài khoản, phí rút tiền. Nhiều ngân hàng cung cấp giao dịch miễn phí hoặc chi phí thấp hơn ngân hàng truyền thống, giúp doanh nghiệp tối ưu hóa lợi nhuận.

- Giao dịch nhanh chóng, quản lý dòng tiền hiệu quả: Doanh nghiệp có thể chuyển khoản 24/7, thanh toán hóa đơn, trả lương nhân viên và theo dõi tài chính ngay trên ứng dụng ngân hàng. Tính năng báo cáo dòng tiền theo thời gian thực giúp doanh nghiệp kiểm soát thu – chi chặt chẽ và ra quyết định tài chính nhanh hơn.

- Tiếp cận nguồn vốn vay dễ dàng: Ngân hàng tinh gọn thủ tục vay vốn, hỗ trợ doanh nghiệp vay tín chấp online, mở hạn mức tín dụng linh hoạt. Một số ngân hàng còn cho phép đăng ký vay ngay trên app, xét duyệt nhanh chóng trong 24 – 48h.

- Thanh toán tiện lợi, hỗ trợ thanh toán quốc tế: Doanh nghiệp có thể thanh toán trong nước và quốc tế nhanh chóng, hỗ trợ nhiều loại tiền tệ. Hệ thống API thanh toán giúp tích hợp ngân hàng với website bán hàng, ví điện tử, ERP để giao dịch trở nên liền mạch và tối ưu.

- Bảo mật cao, chống gian lận tài chính: Ngân hàng số áp dụng xác thực đa lớp (OTP, Face ID, Token), mã hóa dữ liệu và AI phát hiện gian lận tài chính. Doanh nghiệp có thể giám sát giao dịch theo thời gian thực, giảm thiểu rủi ro bị tấn công tài chính hoặc thất thoát ngân sách.

- Nâng cao hiệu suất quản lý tài chính doanh nghiệp: Các Digital Banking hiện nay tích hợp với phần mềm kế toán, quản lý tài chính giúp doanh nghiệp tự động hóa báo cáo tài chính, theo dõi dòng tiền thông minh.

3. Tính năng nổi bật của các ngân hàng số Digital Banking

Với sự phát triển mạnh mẽ của chuyển đổi số, ngân hàng số đang trở thành công cụ tài chính thiết yếu giúp doanh nghiệp tăng tốc giao dịch, quản lý dòng tiền hiệu quả và tối ưu chi phí vận hành. Thay vì mất thời gian đến quầy, doanh nghiệp có thể mở tài khoản, thanh toán, vay vốn, quản lý tài chính chỉ trong vài thao tác trên ứng dụng.

3.1. Mở tài khoản trực tuyến

Thay vì mất thời gian đến quầy giao dịch, doanh nghiệp có thể đăng ký mở tài khoản ngân hàng số 100% online ngay trên ứng dụng. Chỉ cần giấy phép đăng ký kinh doanh, thông tin người đại diện pháp luật và xác minh eKYC, doanh nghiệp có thể sở hữu tài khoản trong vài phút. Ví dụ, VPBank NEO Business hay TNEX cho phép doanh nghiệp đăng ký tài khoản nhanh chóng, không cần thủ tục giấy tờ phức tạp.

3.2. Chuyển tiền nhanh 24/7

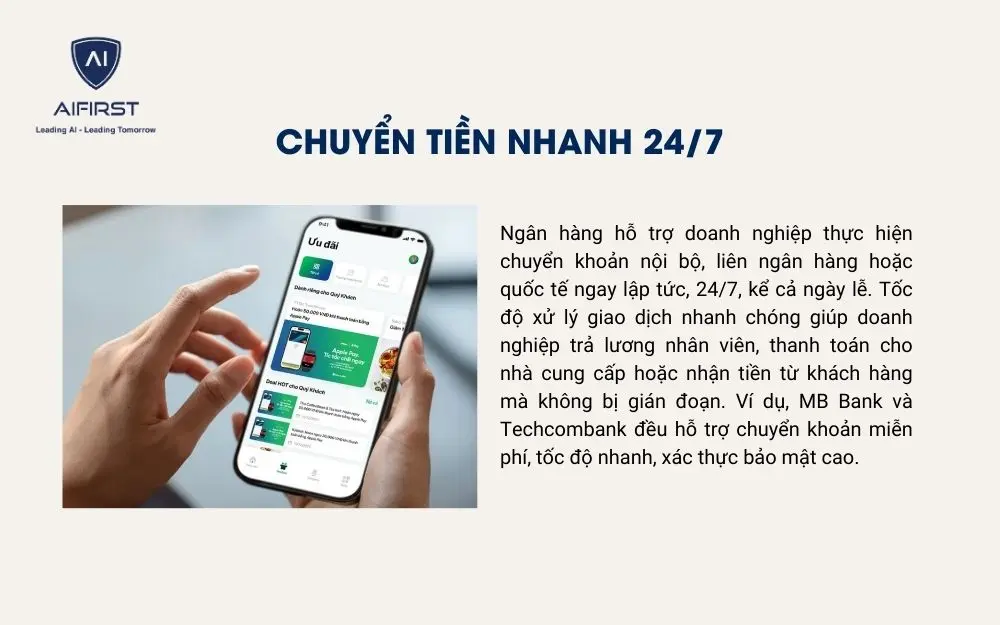

Ngân hàng hỗ trợ doanh nghiệp thực hiện chuyển khoản nội bộ, liên ngân hàng hoặc quốc tế ngay lập tức, 24/7, kể cả ngày lễ. Tốc độ xử lý giao dịch nhanh chóng giúp doanh nghiệp trả lương nhân viên, thanh toán cho nhà cung cấp hoặc nhận tiền từ khách hàng mà không bị gián đoạn. Ví dụ, MB Bank và Techcombank đều hỗ trợ chuyển khoản miễn phí, tốc độ nhanh, xác thực bảo mật cao.

3.3. Thanh toán hóa đơn trực tuyến

Các doanh nghiệp có thể thanh toán hóa đơn điện, nước, Internet, văn phòng phẩm, thuê mặt bằng hoặc các dịch vụ tiện ích khác ngay trên ứng dụng ngân hàng. Việc tích hợp thanh toán tự động giúp doanh nghiệp không bị gián đoạn hoạt động do quên đóng phí. Ví dụ, VCB Digibank cho phép hẹn lịch thanh toán hóa đơn tự động, giúp doanh nghiệp quản lý chi tiêu hiệu quả hơn.

3.4. Gửi tiết kiệm online

Ngân hàng số cung cấp các gói tiết kiệm linh hoạt với lãi suất hấp dẫn mà không cần đến quầy giao dịch. Doanh nghiệp có thể chủ động gửi hoặc tất toán khoản tiết kiệm ngay trên ứng dụng. Các ngân hàng như Techcombank, BIDV có nhiều gói tiết kiệm có kỳ hạn từ 1 tháng đến 36 tháng, tối ưu hóa dòng tiền nhàn rỗi cho doanh nghiệp.

3.5. Vay vốn trực tuyến

Thay vì chờ đợi xét duyệt nhiều ngày, ngân hàng cho phép doanh nghiệp đăng ký vay vốn ngay trên nền tảng số với thời gian xét duyệt nhanh, thủ tục đơn giản. Một số ngân hàng như VPBank, OCB OMNI còn áp dụng vay tín chấp online, hạn mức linh hoạt, giúp doanh nghiệp bổ sung vốn kịp thời để mở rộng hoạt động kinh doanh.

3.6. Quản lý tài khoản và thẻ

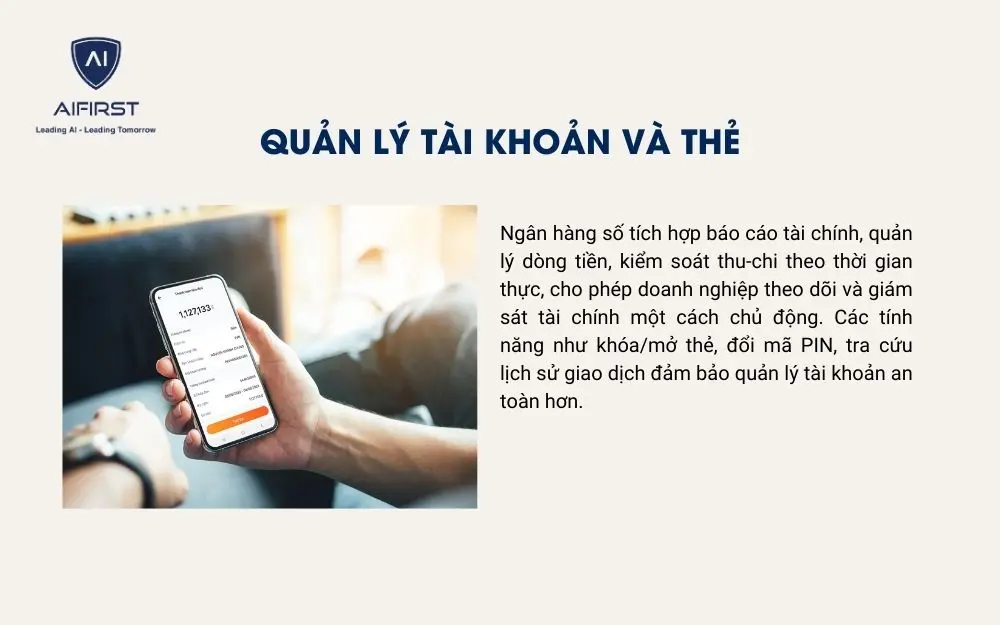

Ngân hàng số tích hợp báo cáo tài chính, quản lý dòng tiền, kiểm soát thu-chi theo thời gian thực, cho phép doanh nghiệp theo dõi và giám sát tài chính một cách chủ động. Các tính năng như khóa/mở thẻ, đổi mã PIN, tra cứu lịch sử giao dịch đảm bảo quản lý tài khoản an toàn hơn.

Ví dụ, MB Bank Business hỗ trợ xuất báo cáo tài chính tự động, giúp kế toán viên theo dõi dòng tiền một cách nhanh chóng và chính xác.

3.7. Bảo mật cao

Ngân hàng sử dụng AI, Big Data và Blockchain để bảo vệ tài khoản doanh nghiệp. Các công nghệ 5.0 như xác thực đa yếu tố (OTP, Face ID, sinh trắc học), mã hóa dữ liệu và chống gian lận tài chính giúp giảm thiểu rủi ro tấn công mạng.

Ví dụ, Techcombank và VietinBank áp dụng các lớp bảo mật nâng cao, bao gồm xác thực đa yếu tố (OTP, Smart OTP, Face ID, vân tay), mã hóa dữ liệu đầu cuối và hệ thống AI phát hiện giao dịch bất thường.

4. Phân biệt ngân hàng số và các hình thức ngân hàng khác

Ngân hàng số (Digital Banking), ngân hàng điện tử (E-Banking) và ngân hàng truyền thống đều cung cấp các dịch vụ tài chính cho khách hàng, nhưng lại khác nhau về phạm vi dịch vụ, phương thức hoạt động và mức độ số hóa. Cùng AI FIRST tìm hiểu sự khác biệt giữa 3 hình thức ngân hàng này:

|

Tiêu chí |

Ngân hàng truyền thống |

Ngân hàng điện tử |

Ngân hàng số |

|

Khái niệm |

Ngân hàng hoạt động chủ yếu thông qua các chi nhánh vật lý, giao dịch trực tiếp tại quầy. |

Dịch vụ trực tuyến do ngân hàng truyền thống cung cấp, cho phép khách hàng thực hiện một số giao dịch cơ bản qua Internet. |

Hình thức ngân hàng hoàn toàn số hóa, mọi hoạt động và dịch vụ đều được thực hiện trực tuyến. |

|

Phương thức hoạt động |

Giao dịch trực tiếp tại chi nhánh, yêu cầu khách hàng đến quầy để thực hiện các dịch vụ. |

Sử dụng các kênh trực tuyến như Internet Banking hoặc Mobile Banking để thực hiện giao dịch. |

Tất cả các dịch vụ ngân hàng đều được thực hiện trực tuyến thông qua ứng dụng di động. |

|

Phạm vi dịch vụ |

Cung cấp đầy đủ các dịch vụ tài chính như mở tài khoản, gửi tiết kiệm, vay vốn, quản lý tài sản, tư vấn tài chính. |

Chủ yếu cung cấp các dịch vụ cơ bản như kiểm tra số dư, chuyển khoản, thanh toán hóa đơn. |

Cung cấp đầy đủ các dịch vụ ngân hàng, bao gồm cả những dịch vụ phức tạp như vay vốn, đầu tư, quản lý tài sản. |

|

Tính tiện lợi |

Hạn chế về thời gian và địa điểm, khách hàng phải đến chi nhánh trong giờ hành chính để thực hiện giao dịch. |

Tăng tính tiện lợi với khả năng thực hiện một số giao dịch trực tuyến, nhưng vẫn có giới hạn về loại dịch vụ. |

Rất tiện lợi, khách hàng có thể thực hiện mọi giao dịch ngân hàng mọi lúc, mọi nơi chỉ với kết nối Internet. |

|

Mức độ số hóa |

Thấp, chủ yếu dựa vào quy trình thủ công và giấy tờ. |

Trung bình, áp dụng công nghệ cho một số dịch vụ nhưng chưa toàn diện. |

Cao, toàn bộ quy trình và dịch vụ đều được số hóa hoàn toàn. |

|

Bảo mật |

Phụ thuộc vào quy trình và nhân viên, có thể gặp rủi ro từ yếu tố con người. |

Áp dụng các biện pháp bảo mật trực tuyến cơ bản như mật khẩu, OTP. |

Sử dụng các công nghệ bảo mật tiên tiến như xác thực sinh trắc học, mã hóa dữ liệu, AI phát hiện gian lận. |

5. Top 10 ngân hàng số uy tín tại Việt Nam

Ngân hàng số không còn xa lạ với các doanh nghiệp Việt Nam, nhưng đâu là lựa chọn tốt nhất? Từ TPBank BIZ đến Timo by BVBank, mỗi nền tảng đều có ưu thế riêng, giúp doanh nghiệp quản lý tài chính, giao dịch nhanh chóng và tối ưu dòng tiền. Cùng AI FIRST khám phá 10 ngân hàng số uy tín nhất hiện nay!

5.1. TPBank BIZ

TPBank BIZ được thiết kế dành riêng cho doanh nghiệp với tốc độ xử lý giao dịch nhanh và hỗ trợ đa nền tảng. Hệ thống này phù hợp cho doanh nghiệp có nhu cầu thanh toán nhiều và cần kiểm soát tài chính chặt chẽ.

Tính năng nổi bật:

- Giao dịch chuyển khoản liên ngân hàng và nội bộ 24/7 với xác thực đa lớp.

- Quản lý tài chính theo thời gian thực, tối ưu dòng tiền.

- Hỗ trợ mở tài khoản doanh nghiệp nhanh chóng ngay trên ứng dụng.

- Chữ ký số tích hợp, giúp xác nhận giao dịch dễ dàng và bảo mật cao.

- Kết nối với nhiều ví điện tử, hỗ trợ thanh toán trực tuyến linh hoạt.

Nhược điểm:

-

Chưa hỗ trợ nhiều gói vay vốn online cho doanh nghiệp nhỏ.

5.2. VPBank NEOBiz

VPBank NEOBiz hướng đến các doanh nghiệp SMEs với quy trình đăng ký tài khoản hoàn toàn online, tích hợp nhiều dịch vụ tài chính trong một nền tảng duy nhất.

Tính năng nổi bật:

- Đăng ký tài khoản doanh nghiệp hoàn toàn trực tuyến chỉ trong 5 phút.

- Miễn phí chuyển khoản nội bộ, hỗ trợ thanh toán lương tự động.

- Quản lý tài chính với báo cáo thu – chi, dòng tiền theo thời gian thực.

- Hỗ trợ vay tín chấp doanh nghiệp với hạn mức linh hoạt.

- Dịch vụ chăm sóc khách hàng riêng biệt dành cho doanh nghiệp.

Nhược điểm:

-

Hệ thống đôi khi gặp tình trạng quá tải vào giờ cao điểm.

5.3. VCB DigiBiz

VCB DigiBiz là nền tảng ngân hàng số của Vietcombank, cung cấp dịch vụ tài chính an toàn, bảo mật cao và phù hợp với doanh nghiệp vừa và lớn.

Tính năng nổi bật:

- Bảo mật cao với Smart OTP, Face ID, Token để xác thực giao dịch.

- Hỗ trợ quản lý nhiều tài khoản doanh nghiệp cùng lúc.

- Kết nối trực tiếp với phần mềm kế toán doanh nghiệp.

- Dịch vụ thanh toán quốc tế, mở L/C trực tuyến dễ dàng.

- Hỗ trợ giao dịch ngoại tệ với tỷ giá cạnh tranh.

Nhược điểm:

-

Giao diện chưa trực quan, cần cải tiến để thân thiện hơn.

5.4. Techcombank Business

Techcombank Business tập trung vào tối ưu hóa quy trình tài chính doanh nghiệp, đặc biệt là tích hợp API với hệ thống kế toán.

Tính năng nổi bật:

- API kết nối trực tiếp với ERP, phần mềm kế toán giúp quản lý tài chính hiệu quả.

- Hỗ trợ quản lý tài khoản tập trung, phù hợp doanh nghiệp có nhiều chi nhánh.

- Tự động hóa thanh toán hóa đơn định kỳ, giảm thiểu sai sót.

- Thanh toán lương hàng loạt với xác thực an toàn.

- Giao dịch quốc tế, mua bán ngoại tệ với tỷ giá cập nhật theo thời gian thực.

Nhược điểm:

-

Cần thời gian để thiết lập API với hệ thống doanh nghiệp.

5.5. BIZ MB Bank

BIZ MB Bank giúp doanh nghiệp quản lý tài khoản, thanh toán và đầu tư ngay trên một nền tảng duy nhất.

Tính năng nổi bật:

- Chuyển khoản nhanh chóng với hạn mức cao cho doanh nghiệp.

- Hỗ trợ tích hợp quản lý nhiều tài khoản cùng lúc.

- Vay tín dụng doanh nghiệp với hạn mức hấp dẫn, thủ tục nhanh.

- Mua bán ngoại tệ trực tuyến với tỷ giá cập nhật liên tục.

- Dịch vụ chăm sóc khách hàng riêng biệt dành cho doanh nghiệp lớn.

Nhược điểm:

-

Hạn chế về các dịch vụ tài chính số cho doanh nghiệp nhỏ.

5.6. VIB Checkout

VIB Checkout là nền tảng ngân hàng số tập trung vào giải pháp thanh toán nhanh chóng, tiện lợi, giúp doanh nghiệp dễ dàng thu – chi mà không cần dùng tiền mặt.

Tính năng nổi bật:

- Hỗ trợ thanh toán hóa đơn, chuyển khoản, thu hộ tự động.

- Kết nối với các cổng thanh toán điện tử và ví điện tử lớn.

- Miễn phí giao dịch nội bộ, hỗ trợ chuyển khoản liên ngân hàng nhanh chóng.

- Công cụ quản lý tài chính giúp theo dõi dòng tiền theo thời gian thực.

- Hỗ trợ mở tài khoản và phát hành thẻ doanh nghiệp dễ dàng.

Nhược điểm:

-

Chưa hỗ trợ vay vốn trực tuyến cho doanh nghiệp nhỏ.

5.7. VietinBank eFAST

VietinBank eFAST là nền tảng ngân hàng số dành cho doanh nghiệp của VietinBank, tập trung vào thanh toán, giao dịch quốc tế và quản lý dòng tiền tập trung.

Tính năng nổi bật:

- Hỗ trợ thanh toán quốc tế, mở L/C online, giao dịch ngoại tệ nhanh chóng.

- Chuyển khoản nội bộ và liên ngân hàng với hạn mức cao.

- Quản lý tài khoản doanh nghiệp tập trung trên một nền tảng duy nhất.

- Hỗ trợ đặt lịch thanh toán hóa đơn định kỳ tự động.

- Kết nối trực tiếp với phần mềm kế toán để theo dõi tài chính chi tiết.

Nhược điểm:

-

Giao diện có phần phức tạp, cần thời gian làm quen khi sử dụng.

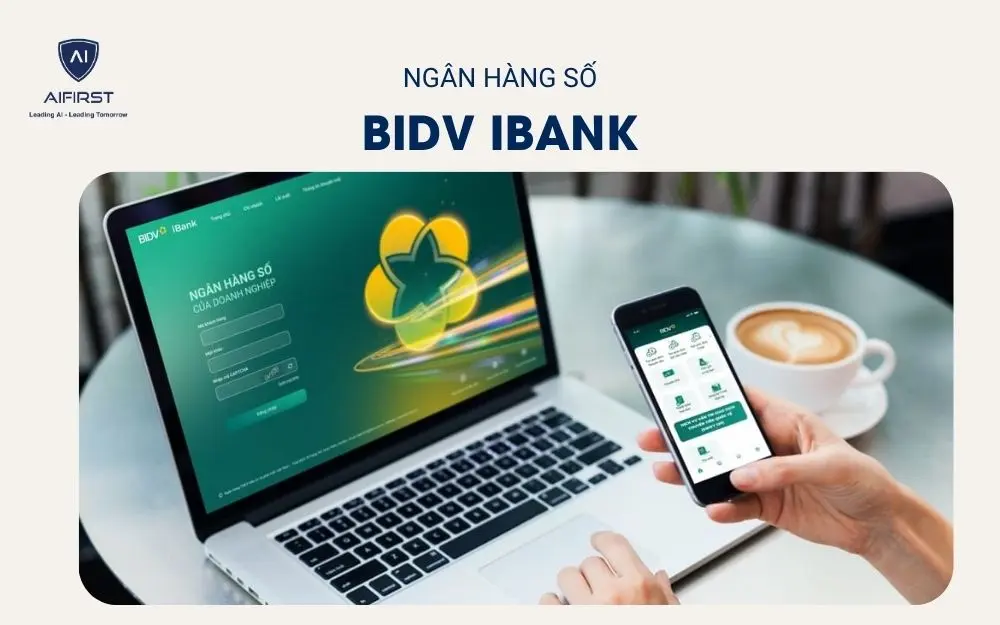

5.8. BIDV iBank

BIDV iBank là nền tảng ngân hàng số giúp doanh nghiệp dễ dàng kiểm soát tài chính, tối ưu dòng tiền và giao dịch an toàn.

Tính năng nổi bật:

- Hệ thống giám sát giao dịch theo thời gian thực, giúp quản lý thu – chi hiệu quả.

- Tích hợp API kế toán, tự động cập nhật số liệu vào phần mềm tài chính doanh nghiệp.

- Hỗ trợ chuyển khoản lô, thanh toán hàng loạt nhanh chóng.

- Đa dạng phương thức thanh toán: QR Code, ví điện tử, thanh toán quốc tế.

- Dịch vụ hỗ trợ doanh nghiệp 24/7, xử lý nhanh các vấn đề tài chính.

Nhược điểm:

-

Hạn mức giao dịch có giới hạn so với một số ngân hàng số khác.

5.9. HDBank

HDBank cung cấp dịch vụ ngân hàng số hướng đến doanh nghiệp vừa và nhỏ, giúp tối ưu chi phí vận hành và quản lý tài chính hiệu quả.

Tính năng nổi bật:

- Mở tài khoản doanh nghiệp online nhanh chóng.

- Hỗ trợ chuyển khoản miễn phí trong hệ thống.

- Tích hợp thanh toán hóa đơn tự động.

- Cung cấp dịch vụ vay vốn linh hoạt với quy trình xét duyệt nhanh chóng.

- Hỗ trợ quản lý dòng tiền thông minh.

Nhược điểm:

-

Ít tích hợp với các cổng thanh toán thương mại điện tử so với các ngân hàng khác.

5.10. Timo by BVBank

Timo by BVBank là ngân hàng 100% trực tuyến, không chi nhánh vật lý, giúp doanh nghiệp dễ dàng quản lý tài chính và giao dịch hoàn toàn online.

Tính năng nổi bật:

- Mở tài khoản doanh nghiệp số hóa hoàn toàn, xác thực eKYC nhanh chóng.

- Chuyển khoản miễn phí trọn đời, không giới hạn số lần giao dịch.

- Thanh toán hóa đơn, nạp tiền điện thoại, chi phí vận hành chỉ trong vài giây.

- Hỗ trợ vay vốn nhanh cho doanh nghiệp với hạn mức linh hoạt.

- Giao diện đơn giản, dễ sử dụng, phù hợp với doanh nghiệp nhỏ & startup.

Nhược điểm:

-

Hạn chế về các dịch vụ tài chính phức tạp dành cho doanh nghiệp lớn.

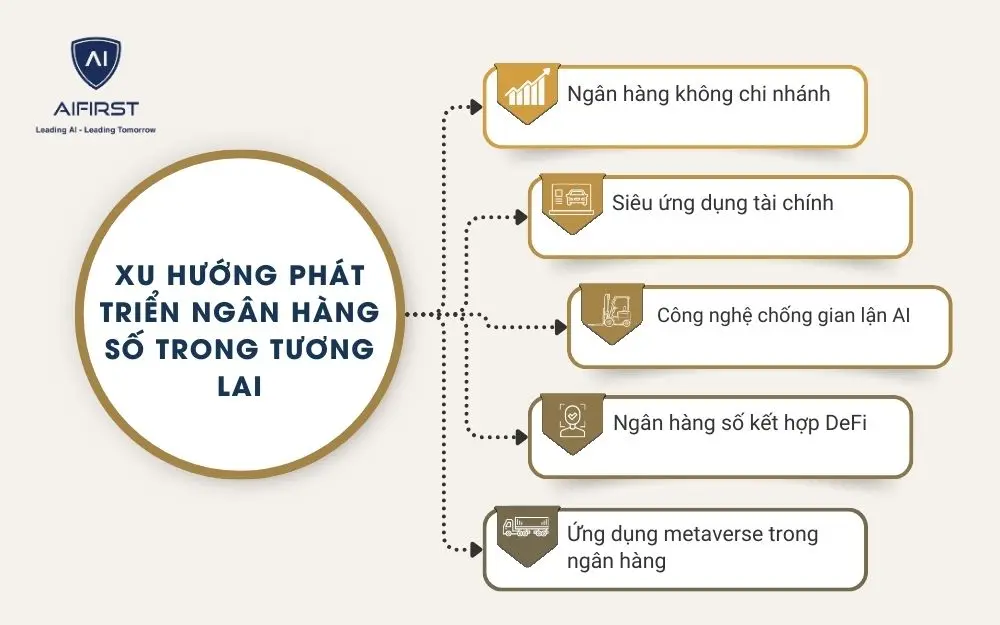

6. Xu hướng phát triển ngân hàng số trong tương lai

Ngân hàng số đang bước vào giai đoạn phát triển mạnh mẽ và dự báo sẽ bùng nổ vào năm 2025 – 2030, khi công nghệ AI, Blockchain, DeFi và Metaverse ngày càng hoàn thiện. Các ngân hàng đang tích cực ứng dụng công nghệ tiên tiến để mang đến trải nghiệm tài chính số linh hoạt, an toàn và hiệu quả hơn.

- Ngân hàng không chi nhánh: Các ngân hàng thuần số (Neobank) đang phát triển mạnh, cho phép mở tài khoản, vay vốn, quản lý tài chính mà không cần đến chi nhánh vật lý. Doanh nghiệp có thể vận hành tài chính hoàn toàn online, tiết kiệm thời gian và chi phí quản lý.

- Siêu ứng dụng tài chính: Ngân hàng số không chỉ dừng lại ở chuyển tiền hay thanh toán, mà còn tích hợp dịch vụ bảo hiểm, đầu tư chứng khoán, quản lý chi tiêu cá nhân và doanh nghiệp. Siêu ứng dụng tài chính giúp doanh nghiệp dễ dàng theo dõi dòng tiền, đầu tư và tối ưu tài chính chỉ trên một nền tảng duy nhất.

- Công nghệ chống gian lận AI: AI trong tài chính đang thay đổi cách ngân hàng quản lý rủi ro. Các hệ thống AI có thể phát hiện giao dịch bất thường trong thời gian thực, phân tích hành vi người dùng và ngăn chặn các giao dịch gian lận trước khi chúng xảy ra.

- Ngân hàng số kết hợp DeFi: Một số ngân hàng đã bắt đầu kết hợp Blockchain để hỗ trợ thanh toán xuyên biên giới, đầu tư tài sản số và vay vốn P2P không cần trung gian. Đây là xu hướng quan trọng trong giai đoạn 2025 – 2030, giúp doanh nghiệp mở rộng thị trường tài chính toàn cầu.

- Ứng dụng metaverse trong ngân hàng: Các ngân hàng đang thử nghiệm Metaverse để mang lại trải nghiệm ngân hàng ảo, nơi khách hàng và doanh nghiệp có thể mở tài khoản, tư vấn tài chính, vay vốn ngay trong không gian thực tế ảo.

Với tốc độ xử lý giao dịch nhanh hơn 60%, tiết kiệm đến 40% chi phí vận hành, ngân hàng số đang chứng minh được những lợi ích vượt trội so với mô hình truyền thống. Tuy nhiên, việc lựa chọn ngân hàng phù hợp vẫn là điều quan trọng. Hy vọng bài viết này đã giúp bạn có cái nhìn tổng quan hơn. Hãy theo dõi AI FIRST để không bỏ lỡ những bài viết mới nhất về tài chính số và công nghệ ngân hàng!

.jpg)

.jpg)

.jpg)